热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

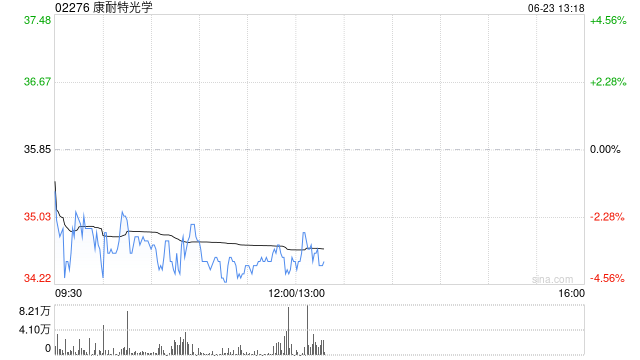

中信证券发布研报称富投恒盈,康耐特光学(02276)是全球树脂镜片制造龙头,充分受益于全球镜片行业需求稳定增长;同时,公司不断提高高折射率、功能性镜片占比来优化产品结构。公司目前已在产品和供应链维度形成自身深厚的竞争优势,并积极发力品牌构建。首次覆盖,给予“买入”评级。

此外,随着智能眼镜行业的快速发展,公司正凭借自身制造优势积极与北美科技厂商共同研发AR眼镜的一体化镜片,有望带来新的发展机遇,对原有业务形成技术背书并提升品牌力。该行预测公司2025-2027年归属母公司净利润为5.0/5.9/6.7亿元、同比+15.8%/+19.0%/+14.1%,对应EPS为1.03/1.23/1.40元;剔除股权激励费用影响,该行预测2025-2027年公司归属母公司净利润为5.4/6.4/7.4亿元、同比+26.8%/+17.4%/+16.8%。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:史丽君

大牛证券提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯