热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

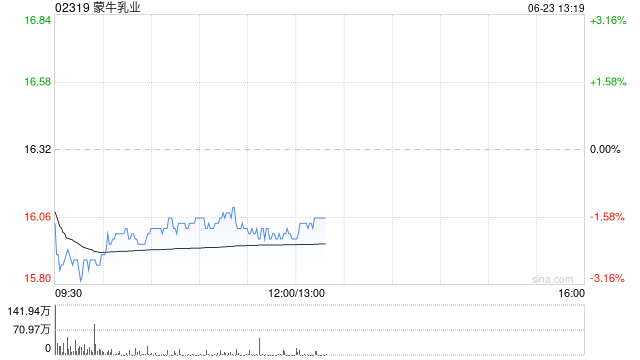

高盛发布研报称,考虑到市场需求仍然疲弱,预期蒙牛乳业(02319)今年全年液态奶销售将同比下跌约3%龙坤投资,对比上半年跌约5%。高盛将蒙牛2025至2027年销售预测下调约2%,经常性净利润下调约1%,蒙牛2025年联营公司分摊亏损预测从4.15亿元人民币调整至7.34亿元人民币。目标价从23港元调整至22.8港元,认为蒙牛具利润率韧性及成本优势,维持“买入”评级。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:史丽君

大牛证券提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯